春风动力,深不可测!

这是,新能源汽车的时代!

数据显示,2020年我国新能源汽车渗透率才仅仅只有5%左右,而2024年一举达到了47%,2025年渗透率超50%基本无悬念。

销量激增,也反映在汽车大厂的利润上。

最新财报显示,2024年比亚迪实现净利润402亿,而2020年的时候公司净利润才只有42亿,短短四年时间已经今非昔比,现在一天实现一个“小目标”。

那么,燃油车真的就没有出路了么?

显然不是,春风动力给了我们答案。

作为传统燃油车企,春风动力的业绩似乎是个另类。过去5年,公司净利润年均复合增速高达50%,2025年一季度,公司实现净利润4.15亿,同比大增49.5%,增长势头依然不减。

春风动力这种业绩稳定高增长状态,不仅仅在制造业中很罕见,甚至显得片仔癀、恒瑞医药、海天味业等都有些黯然失色。

那么,春风动力是如何做到的?

1997年,春风动力生产出了第一台大排量水冷发动机,并在次年开发出了水冷两轮踏板摩托车,从此就踏上了长达30年的摩托车整车制造之路。

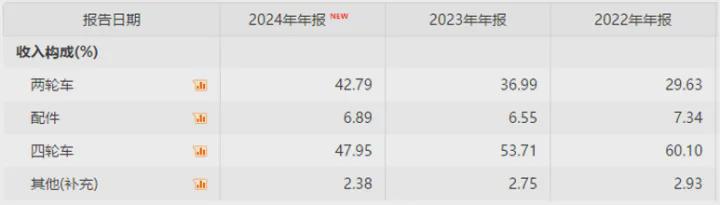

从营收结构看,2024年公司两轮摩托车业务营收占比为42.79%,四轮摩托业务占比47.95%,构成了公司两块核心营收来源。

但是,摩托车这个行业,似乎并不是一篇蓝海,行业竞争程度并不亚于汽车行业,以至于像宗申动力、隆鑫通用等摩托整车企业近些年业绩一直不愠不火。

而春风动力之所以突围成功,原因在于公司走了两条差异化道路;

第一条,侧重大排量。

摩托车行业竞争依然很激烈,在整个行业中,份额基本上被钱江摩托、本田、川崎、宗申动力等占据。而春风动力却避其锋芒,选择了差异化竞争之路,专攻大排量摩托。

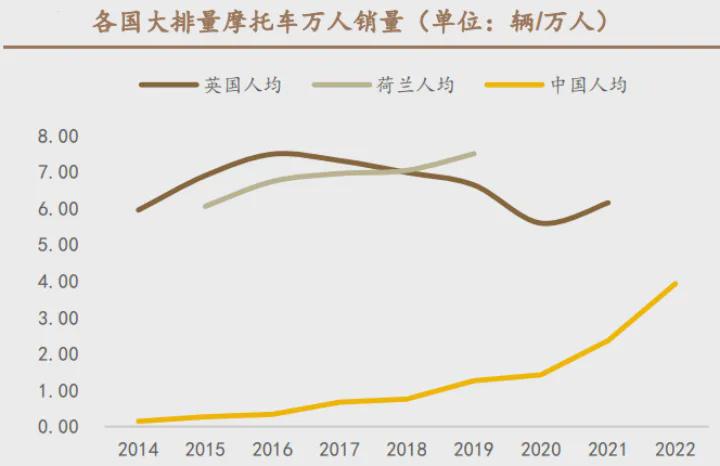

因为从需求的角度看,大排量摩托是摩托行业中增速最快的细分领域,这主要得益于消费观念以及娱乐升级的推动。目前国内仅4辆每万人,而欧洲大排量摩托车人均15辆每万人,是一个细分高成长行业。

目前,公司大排量车型近30款,包括MINI系列、大排量街车800NK等。在>200CC 跨骑两轮摩托车细分中稳居行业第一。

四轮车方面,2024年销量高达16.91万辆;出口额占整个行业的72%,连续十余年稳居第一,不断强势北极星、庞巴迪等巨头份额。

公司深耕细分领域,构筑的产品技术优势,得益于其持续不断地高研发投入。从数据看,近些年来,春风动力研发投入占比持续提升,2024年在7%附近,超越钱江摩托、宗申动力等。

所以,细分深耕带来产品高溢价,同时叠加需求旺盛,让春风动力稳住了业绩增长。

第二条路,出海。

与其在国内竞争,不如去面对需求旺盛的蓝海,出海成为了差异化竞争的选择。

从营收数据看,2024年春风动力25.8%的营收来自国内,其它的主要是海外贡献,尤其是北美、欧洲等。

海外对大排量两轮摩托以及四轮山地车的需求十分旺盛,数据显示,2022年全球摩托车市场规模为133亿美元,预计到2028年达到164亿美元。尤其是四轮全地形车有较高的技术壁垒,比如发动机、悬挂系统、制动系统等,春风动力在此领域具备技术深耕优势。

从公司的产销量数据上,也能感受到终端需求旺盛的局面,根据2024年年报,春风动力两轮车产销量几乎都是翻倍的增长。

所以,深耕大排量和出海,让春风动力走出了差异化崛起之路,并且在需求持续下,这种路径依然很清晰。

那么,现在对于春风动力,最要紧的是,出海有没有压力?

海外税率的多变,也让众多出海企业感受到了一定的经营不确定性。

但是,对于春风动力来说,我们似乎看到了公司的未雨绸缪;

1、产能布局合理。

都说狡兔有三窟,而春风动力似乎也是这样。

当前,公司在杭州、泰国和墨西哥建立生产基地,并且三个基地之间能根据市场需求变化,灵活调整产能计划,能充分应对外部环境的变化。

2、营收结构调整。

公司营收结构调整,可谓真的是未雨绸缪,主要体现在两方面;

一方面,海外结构占比变化。

从近些年数据看,春风动力北美营收占比持续下滑,从2022年的43%下降到了2024年的30.16%,单一依赖大幅降低;同时欧洲营收占比从19.94%提高到了26.63%,一降一涨间,让公司能更从容地应对外部变化。

一方面,产品占比变化。

从具体产品端看,公司两轮车营收占比从2022年的29.63%提高到了2024年的42.79%;四轮车占比从60.1%下滑到了47.95%,而四轮车主要就是北美需求。

可见,外部环境瞬息万变,但春风动力早就开始进行营收结构和产品结构的调整了,这也有望让企业更从容地去应对市场变化。未雨绸缪,才是公司深不可测的能力。

3、极致的成本控制能力。

俗话说打铁还需自身硬,盈利能力才是抵御外部冲击的关键。比如金龙鱼、牧原股份等毛利率偏低的企业,成本端稍有压力,就会传递到利润端。

而春风动力毛利率维持在30%附近,甚至要高于拓普集团、三花智控等汽车制造巨头;净利率方面,更是从2021年的5.23%提高到了2024年的9.93%,显示了盈利能力的提升。

同时,从另外一个有意思的数据上,我们也能感受到春风动力在成本控制上的用心。

“白痴指数”,这是特斯拉的马斯克独创的一个指数,用来衡量企业的成本控制能力。就是用一个产品的总成本和它的直接原材料成本的⽐值,数值越大说明生产越白痴。

举个例子,如果一口铁锅的生产总成本是100元,而原材料铁的成本只有20元,那么白痴指数就高达5。说明这样的企业成本控制很差,中间有太多的臃肿环节。

通过财报,我们发现,2024年春风动力机车制造业材料占比高达84.24%,指数才不到1.2,几乎是制造业中的极致了。

所以,产能和产品的主动调整,加上自身对成本控制的追求,让春风动力在外部变化下,依然能从容应对。

免责声明:本文内容源于本网站会员投稿或转载,观点及信息均为作者个人意见,与本网站立场无关,且不构成投资建议。投资决策应基于个人独立判断,风险自担。本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任。如发现侵权或违规行为,请发邮件至{yangyangzhi8@foxmail.com}举报,一经核实,将立即删除并保留追究法律责任的权利。