打破垄断,机器人、飞行汽车双龙头,片仔癀的替身!

人形机器人,离我们还有多远?

对此,宇树科技王兴兴表示,2025年人形机器人会达到“新量级”。

从配件商的角度看,目前博众精工、华达科技、长盛轴承等都已经开始积极备货,也验证了人形机器人量产的到来。

飞行汽车,离我们还有多远?

对此,小鹏汽车表示,自2024年11月首飞以来,已经获得近4000台订单。目前智造基地正在加速建设中,规划年产能1万台,飞行汽车将在2026年量产交付。

所以,人形机器人、飞行汽车的量产就在2025年底前后,而现在正是配件企业加速释放订单的时候。

那么,哪些企业会率先迎来订单释放?

从产业链的角度看,不论是人形机器人还是飞行汽车,核心焦点都在产业链价值量上,比如伺服系统、减速器、控制器等,像中大力德、拓普集团、三花智控等具备产品和技术积累的企业,释放订单的预期就更强。

但是,却忽略了一个更紧缺的领域,那就是压铸机。

压铸机用来压铸成型,是飞行汽车、电动汽车、人形机器人等配件企业最核心的生产设备。所以,这些配件企业想要扩张订单,最先购置的就是压铸机。

并且,站在目前时间节点,压铸机具备两个硬核增量逻辑;

第一,整体需求量激增。

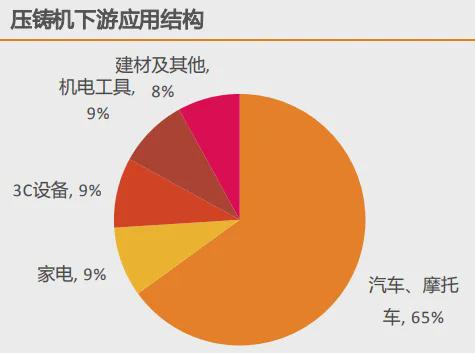

压铸机的下游应用领域,核心是汽车、摩托车以及家电等。目前新能源汽车渗透率仍在快速提升,同时飞行汽车的量产又会带来新的增量空间。

另外,人形机器人的量产,也是压铸机一个新的应用领域,又会释放新的增量空间。

这导致,在汽车、机器人等配件企业扩张订单的目标下,会大大释放压铸机的需求。

第二,一体化压铸渗透加速。

当前,不论是电动汽车、飞行汽车还是人形机器人,都是电动化趋势。而电动化带来的要求就是降本增效。尤其是飞行汽车,更需要降低汽车重量,来降低能耗。目前,铝合金的一体化压铸技术,带来的产品轻量化,是企业降本增效的核心手段之一。

数据显示,新能源车每减重10%可提升约5-6%的续航里程。同时,整车重量每降低10%,动能相应节省10%、刹车距离减少5%。特斯拉ModelY显示,运用一体化压铸技术,能让汽车质量大幅下降30%,成本大幅下降40%。

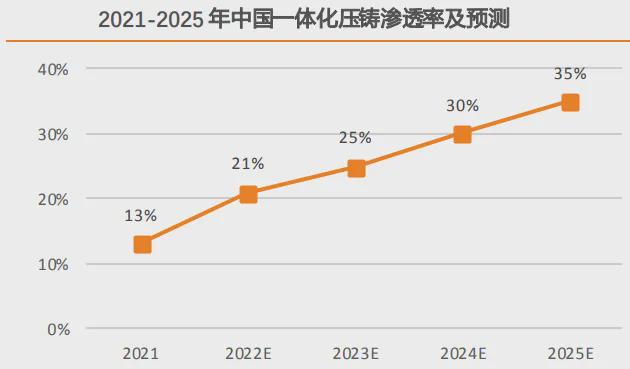

所以,当前的新能源汽车,以及接下来的飞行汽车、人形机器人等,都有望继续加速渗透一体化压铸技术,2025年渗透率有望提高到35%,2028年有望超过50%。

一体化压铸的加速渗透,带来的是对压铸机的需求激增,尤其是对大吨位、高性能的压铸机需求。

那么,压铸机行业格局如何?

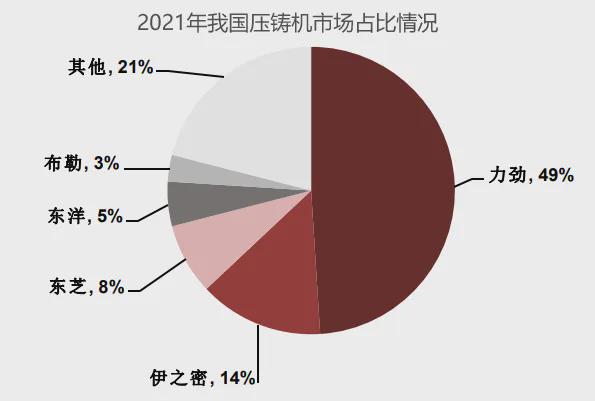

当前压铸行业主流技术是冷室压铸机,能占到整个压铸行业的80%,而数据显示,2021年力劲科技在冷室压铸机市占率为49%,其次是伊之密市占率为14%,再就是东芝、东洋等。

这其中,伊之密尽管位居第二,但成长逻辑更硬;

1、技术领先,打破垄断。

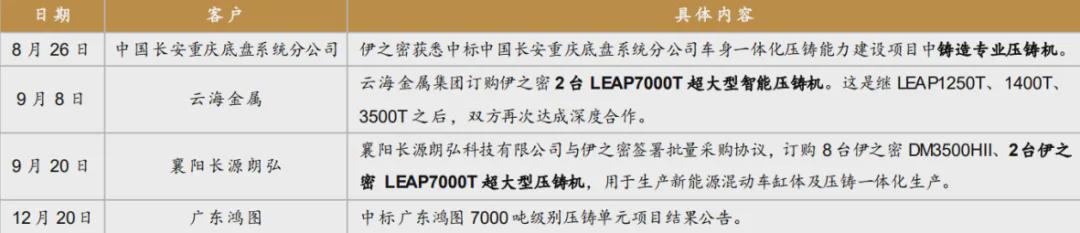

目前,伊之密的核心产品就是压铸机和注塑机。其中压铸机方面,6000吨、7000吨、8000吨及9000吨超大型压铸机研发完成,并且公司的7000T压铸机已经获得云海金属、广东鸿图等客户订单。

另外,公司超大型压铸机LEAP7000T也已经成功交付长安汽车;9000T大型压铸机已交付一汽,此款压铸机最大锁模力可达100000KN,创下了全球记录。

就在近期,公司发布了NEXT2系列两板式压铸机,直接打破了国外厂商的技术垄断。

大吨位压铸机需要很高的资金壁垒、研发壁垒等。伊之密能取得技术优势,也得益于其强悍的研发支出。

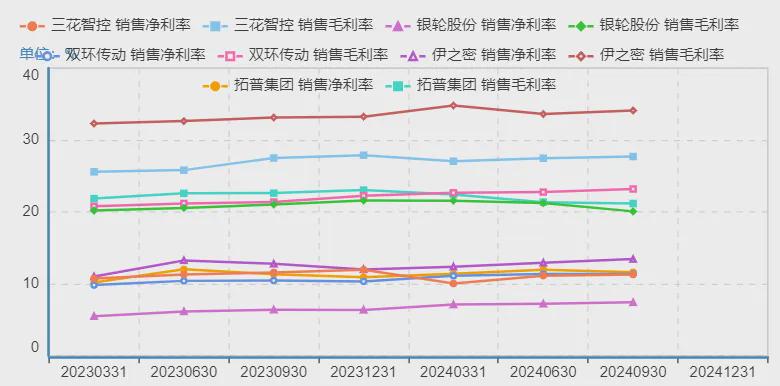

数据显示,2020年以来,伊之密的研发投入占比不断提升,一直领先三花智控、拓普集团、银轮股份等龙头。

2024年上半年,公司研发支出1.24亿元,同比增长29%,继续维持了高研发的状态。

2、客户丰富。

由于具备强悍的产品技术,力劲科技在2023年上半年就就已经完成了全球最大吨位12000T超大型压铸机的交付,客户是广东鸿图,另外云海金属、长安、一汽等也已经陆续交付产品。

并且,随着飞行汽车和人形机器人配件企业的夸张,会有更多的企业导入伊之密的压铸机产品。

3、盈利能力修复快。

成长方面,伊之密业绩增速并不算出色,但是2023年净利润增长17.66%,扭转了2022年下滑的局面。

并且最新业绩预告显示,公司预计2024年实现净利润5.85亿-6.46亿元,同比增长22.53%-35.45%,增速进一步提升,这也反映了公司进入了新一轮高成长周期。

盈利能力方面,出现了两个强悍的表现;

一个是,领先同行的强。

近些年来,伊之密毛利率位置在30%以上的水平,要远远领先三花智控、拓普集团等大龙头企业。这不但显示了公司强悍的盈利水平,也从侧面体现了伊之密产品的技术溢价能力,具备一定技术优势。

同时,毛利率领先下,伊之密的净利率水平也领先同类型公司,说明费用端管控的很好。

一个是,相较自身的强。

公司本身盈利能力已经领先同类型企业的情况下,毛利率、净利率仍在不断提升。尤其是净利率从2022年的11.46%提高到了2024年前三季度的13.43%,着实很难得。

所以,产品和客户优势,能让伊之密在人形机器人、汽车等领域加速渗透下,快速释放订单弹性;而盈利能力的强悍,又能大大增强公司的利润弹性。类似于,制造业中的片仔癀。

另外,公司也有机器人自动化系统业务,目前营收占比尽管只有3%左右,但是有望随着机器人行业的渗透出现爆发。

总之,伊之密作为汽车、机器人等制造业的最上游,在新技术加速渗透下,尤其是人形机器人、飞行汽车等即将量产下,有望率先释放订单弹性,获取业绩和估值的戴维斯双击

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

免责声明:本文内容源于本网站会员投稿或转载,观点及信息均为作者个人意见,与本网站立场无关,且不构成投资建议。投资决策应基于个人独立判断,风险自担。本网站为信息交流平台,仅提供信息存储空间,不拥有内容所有权,亦不承担法律责任。如发现侵权或违规行为,请发邮件至{yangyangzhi8@foxmail.com}举报,一经核实,将立即删除并保留追究法律责任的权利。